Le 9 avril, le prix de l'once d'or a dépassé les 2 350 dollars, atteignant ainsi un plus haut historique après une série de récents records, et cette tendance à la hausse se poursuit !

Pour rappel, l’once de 31,1 grammes valait 35 dollars le 15 août 1971 lorsque Richard Nixon décida de sortir des accords de Bretton Woods, puis 280 dollars le 1er janvier 2000 avant de connaître une grande envolée. Devrait-on saluer la remarquable ascension du prix de l'or ou plutôt considérer l'effondrement de la valeur du dollar ? Les deux à la fois, et les investisseurs qui ont fait le pari de l’or, particulièrement depuis le début des années 2000, ont très bien joué.

Mais pourquoi l’or monte-t-il alors que l’inflation recule aux États-Unis et en Europe, que les banques centrales s’en félicitent, se veulent rassurantes et annoncent qu’elles vont abaisser leurs taux d’intérêt ? L'inflation a été maîtrisée sans sombrer dans la récession, donc tout ne se passe-t-il pas pour le mieux ?

Si l’or monte malgré tout, cela signifie qu’il ne croit pas à ce scénario. Comme nous le savons, le métal jaune a du flair : il a entamé une longue progression au début des années 2000, en réponse à la politique monétaire accommodante de la Fed qui a commencé à réduire ses taux d'intérêt suite au krach des valeurs technologiques en janvier 2000 et aux attentats du 11 septembre 2001. Anticipant une « inflation d’actif » (limitée aux actifs réels comme l’immobilier, les actions, l’art), l’or protège parfaitement ses détenteurs. Plus récemment, on remarque que l’or s’est mis à grimper dès la fin 2019, annonçant ainsi l’inflation (concernant les biens de consommation cette fois) qui a décollé à partir de mi-2020.

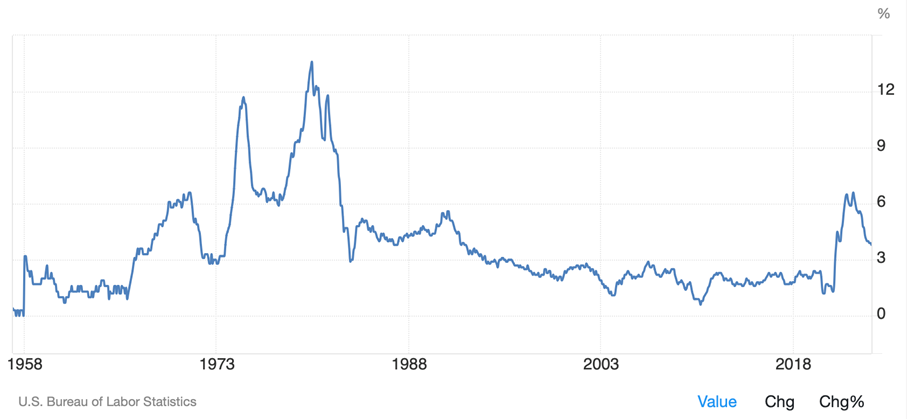

L’inflation s’est calmée, indubitablement, mais demeure à un niveau significatif, supérieur à celui de la période Covid. Surtout, le déficit budgétaire astronomique des États-Unis, ainsi que de plusieurs pays européens, dont la France, pourrait obliger les banques centrales à relancer la planche à billets. La baisse de taux annoncée s’avère sans doute précipitée. Par conséquent, l'inflation risque de repartir de plus belle. Les pays occidentaux ont connu une situation similaire dans les années 1970, avec une première poussée des prix en 1973-1974, rapidement contenue. À l'époque, de nombreuses personnes ont pensé que le pire était passé. Cependant, l'inflation est reparti à la hausse en 1978-1980, avec un pic à 13,5% aux États-Unis.

Le cours de l'or avait anticipé cette deuxième vague en amorçant une remontée dès septembre 1976, après une période de reflux.

L’inflation aux États-Unis

Le directeur de la Fed à l'époque, Paul Volcker, a été contraint d'augmenter le taux directeur à 20% afin de réduire l'inflation de manière significative. Même la moitié serait actuellement inconcevable tant la dette publique et privée a augmenté. Toute l’économie sauterait ! Alors, comment allons-nous sortir d’une deuxième vague si elle se produit ? Nul ne le sait vraiment…

Les deux vagues d’inflation des années 1970 ont été déclenchés par les chocs pétroliers, celui de 1973 (suite à la Guerre du Kippour) et celui de 1979 (lié à la révolution iranienne). Aujourd'hui, il n'y a pas véritablement de choc majeur, mais l’énergie reste chère, surtout pour l’Europe (peu de ressources, transition énergétique coûteuse, sanctions boomerang contre la Russie). De plus, le cours du baril remonte et vient de franchir les 90 dollars…

Il est encore trop tôt pour savoir si une deuxième vague inflationniste surviendra, mais l’or semble le suspecter…

La reproduction, intégrale ou partielle, est autorisée à condition qu’elle contienne tous les liens hypertextes et un lien vers la source originale.

Les informations contenues dans cet article ont un caractère purement informatif et ne constituent en aucun cas un conseil d’investissement, ni une recommandation d’achat ou de vente.